Die Entschlüsselung der Duck Curve: Risikomanagement bei sich wandelnden stündlichen Preisprofilen

July 30, 2025

Die europäischen Strommärkte verändern sich – und zwar schnell. Eine der auffälligsten Entwicklungen ist die rasante Veränderung der stündlichen Strompreisprofile, insbesondere in Regionen mit hohem Anteil an Solarenergie. Netzgekoppelte Solaranlagen erzeugen ein vorhersehbares, aber wirtschaftlich disruptives Muster: Mit dem Sonnenaufgang steigt die Solarproduktion rapide an – die Strompreise fallen teils drastisch. Mit dem Sonnenuntergang und dem Rückgang der Solarproduktion steigen die Preise wieder deutlich an. Das bedeutet: Die Stunden mit der höchsten Solarproduktion sind oft die am wenigsten profitablen – und Solarenergie kann in der Regel nicht von den teuersten Stunden des Tages profitieren.

Dieses Phänomen ist unter dem Begriff „Duck Curve“ (Entenkurve) bekannt geworden – ein Begriff, der auf eine Lastprognose des kalifornischen Netzbetreibers, CAISO (California Independent System Operator) aus dem Jahr 2013 zurückgeht, deren Form kurioserweise an eine Ente erinnerte. Seitdem ist dieses Muster jedes Jahr deutlicher geworden. Die Preise zur Mittagszeit sind in ganz Europa eingebrochen, was die Einnahmemöglichkeiten für Solaranlagen verringert und neue, komplexe Dynamiken für Energieversorger, Händler und Abnehmer geschaffen hat. Und das ist kein lokales Phänomen: Aufgrund der Vernetzung der europäischen Strommärkte kann Solarstrom in einem Land die Preise grenzüberschreitend beeinflussen – selbst in Märkten mit vergleichsweise geringem Solarausbau.

In diesem Artikel untersuchen wir, wie sich die Veränderungen in den stündlichen Preisprofilen auf die Wirtschaftlichkeit der Strommärkte auswirken – und wie Analytik und strategische Portfolioplanung helfen können, sich erfolgreich an diese Dynamik anzupassen.

Stündliche Preisprofile verstehen

Strompreise variieren im Tagesverlauf je nach Angebot und Nachfrage. In einem Stromnetz, das sich zunehmend dekarbonisiert, prägt die Solarproduktion diese Schwankungen maßgeblich. In Spitzenstunden der Solarproduktion kann das Angebot die lokale Nachfrage übersteigen, und Netzbetreiber reagieren darauf mit ökonomischen Signalen – etwa stark fallenden Großhandelspreisen –, um weitere Einspeisung unattraktiv zu machen.

Eigentümer von EE-Anlagen und Stromabnehmer nutzen häufig den sogenannten Marktwert (engl. Capture Price) als zentrale Leistungskennzahl: den durchschnittlichen Erlös je produzierter Megawattstunde, gewichtet nach der stündlichen Einspeisung. Sinkt der Preis zur Mittagszeit, fällt auch der Marktwert – insbesondere bei weiterhin hohen Produktionsmengen. Für Investoren, Versorger und Abnehmer mit langfristiger Marktposition im Solarsektor kann dieser Effekt erhebliche finanzielle Auswirkungen haben.

Die Preislandschaft der Zukunft

Die stündlichen Preisprofile verändern sich rasant. In Märkten wie den Niederlanden sind die Strompreise zur Mittagszeit in den letzten fünf Jahren um bis zu 80% gefallen. Gleichzeitig sind die Preise in den Abendstunden (z. B. zwischen 18:00 und 21:00 Uhr) deutlich gestiegen. Das führt zu größeren Spannen zwischen Hoch- und Niedrigpreisstunden – und zu mehr Volatilität.

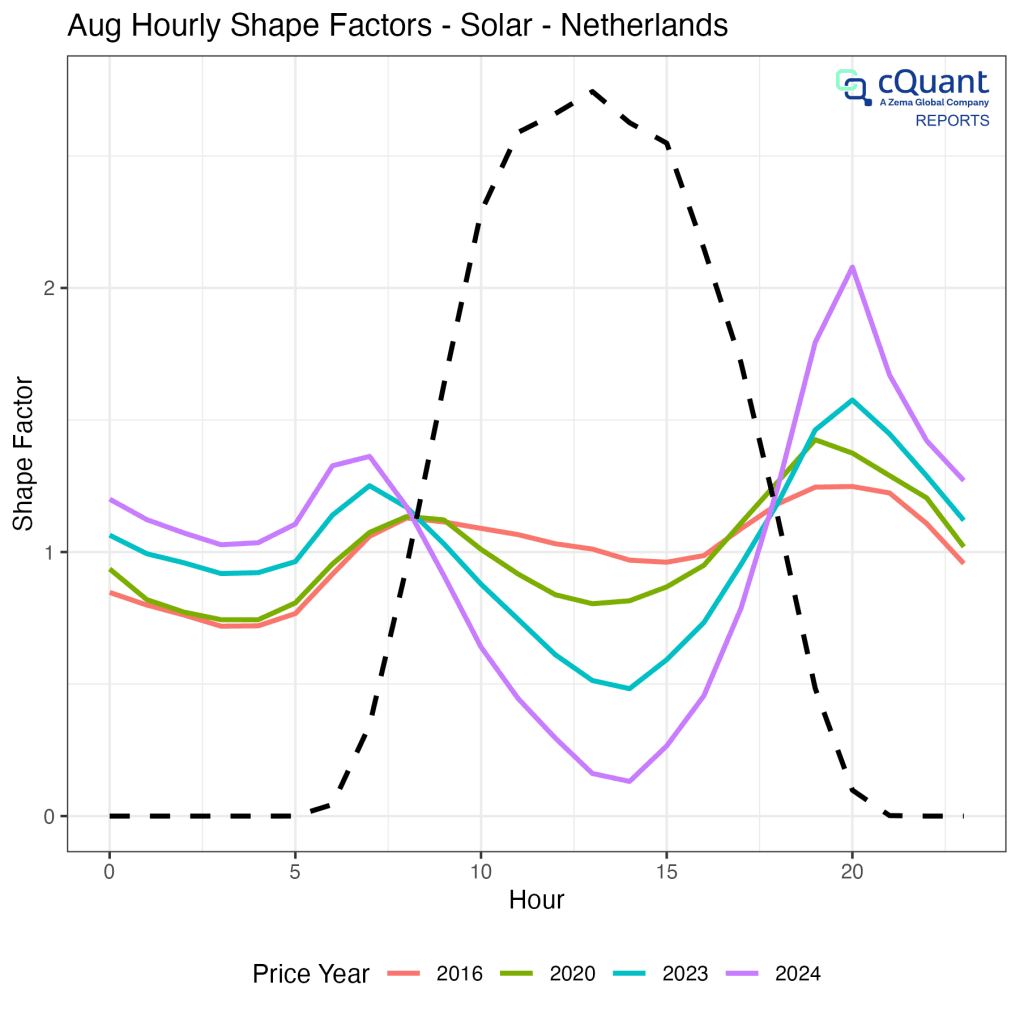

Abbildung 1. Stündliche Preisformfaktoren für die Niederlande im August ausgewählter Jahre von 2016 bis 2024. Der Formfaktor für jede Stunde stellt das erwartete Vielfache des durchschnittlichen monatlichen Flachpreises für diese Stunde dar. Ein Formfaktor von 0,1 bedeutet also, dass der Preis in dieser Stunde voraussichtlich nur 10 % des durchschnittlichen monatlichen Preises beträgt. Die stündlichen Preisprofile in den Niederlanden haben sich seit 2016 drastisch verändert – mit den auffälligsten Veränderungen in den letzten fünf Jahren.

Wichtige Auswirkungen:

- Solaranlagen und PPAs erzielen geringere Erlöse, insbesondere bei Marktpreismodellen und Spotlieferverträgen.

- Andere Erzeuger müssen ihre Fahrweise stärker an die Solarproduktion anpassen, was die Einsatzplanung komplexer macht.

- Abregelungen treten häufiger auf – Anlagen werden bei negativen Preisen vom Netz genommen. Dadurch gehen sowohl Erlöse als auch Herkunftsnachweise (HKN) verloren.

Dieser Trend ist nicht auf Europa beschränkt. Ähnliche Entwicklungen zeigen sich auch in den USA, Australien und anderen Ländern mit wachsender Solarstromerzeugung. Die Ursache liegt in einem grundlegenden Ungleichgewicht zwischen Angebot und Nachfrage: Solarenergie ist dann im Überfluss vorhanden, wenn sie am wenigsten gebraucht wird – und fehlt genau dann, wenn sie am wertvollsten ist.

Strategien zur Bewältigung veränderter Preisprofile

Obwohl die physische Solarproduktion an das Sonnenlicht gebunden ist, gibt es finanzielle und operative Maßnahmen zur Risikominderung:

- Kombination mit Batteriespeichern. Batterien wirken als natürlicher Hedge gegen den Wertverlust von Solarstrom. Sie laden zu Niedrigpreiszeiten und entladen zu Spitzenzeiten – und nutzen so gezielt das durch die Duck Curve entstehende Preisgefälle. Je niedriger der Marktwert Solar, desto attraktiver die Arbitrage. Ein optimiertes Solar-plus-Speicher-Portfolio ist deutlich widerstandsfähiger.

- Gezielte finanzielle Absicherung. Produkte wie Top-Bottom-Swaps oder strukturierte Hedgeverträge helfen, Verluste bei niedrigen Preisen zu kompensieren. Sie sind zwar mit Kosten verbunden, aber besonders wirksam in Märkten mit starken Preisspitzen am Nachmittag oder in der Nacht.

- Innovative Vertragsgestaltung. Neue PPA-Modelle integrieren Preisuntergrenzen, Volumen-Glättung oder garantierte Lieferformen. Solche Strukturen verteilen Risiken zwischen Käufer und Verkäufer – mit Schutz bei Preisverfall und gleichzeitigem Erhalt von Chancen auf hohe Erlöse.

Wie cQuant beim Management von Preisprofil-Risiken unterstützt

Die SaaS-Analytics-Plattform von cQuant bietet Marktteilnehmern:

- Stündliche und sub-stündliche Modellierung von Marktwerten (Capture Prices)

- Szenarioanalysen zur Prognose und zum Stresstest zukünftiger Preisprofile

- Portfoliooptimierung für Solar, Batteriespeicher, thermische Kraftwerke und Hedging-Strategien

- Asset- und PPA-Bewertung unter dynamischen Preisprofilen

Unsere Tools zeigen auf, wie sich veränderte Preisprofile auf den Ertrag, Vertragswert und das Portfoliorisiko auswirken – für fundiertere Entscheidungen auf Unternehmensebene.

Dank der Integration mit Zema Global baut cQuant zudem auf hochwertige, zeitnahe Daten –, etwa Wetterinformationen oder Marktkennzahlen – die nahtlos eingebunden werden, um strategische Erkenntnisse zu ermöglichen.

Fazit: Präzision in Zeiten des Wandels

Die sinkenden Strompreise zur Mittagszeit sind ein klares Marktsignal: Strom hat dann Wert, wenn er Nachfrage deckt – nicht nur, wenn er produziert wird. Diese Herausforderung eröffnet zugleich Raum für strategische Innovation.

Akteure, die auf flexible Assets, moderne Hedging-Instrumente und präzise Analytik setzen, werden in der Lage sein, sich nicht nur an die Duck Curve von heute anzupassen – sondern auch an die Preisprofile der Zukunft.

*Bereit, Ihre Portfoliostrategie zu optimieren? Entdecken Sie, wie cQuant Sie durch die Herausforderungen dynamischer Preisprofile begleiten kann.